Comment la banque s'oriente-t-elle vers l'omnicanal ?

Les technologies numériques modifient la manière dont les consommateurs effectuent leurs opérations bancaires à l’échelle mondiale.

Même si ces derniers adoptent les technologies numériques à des degrés différents, de plus en plus de transactions de base migrent des canaux physiques vers les canaux digitaux au sein des banques. Le marché voit également les GAFA s'intéresser de plus en plus au secteur bancaire, à la recherche de moyens de participer et de créer de la valeur.

L’omnicanal est maintenant au cœur de la plupart des stratégies des banques car le comportement du nouveau client est fortement influencé par la facilité, l’innovation, l’accessibilité et la simplicité d’utilisation des plateformes offertes par les Fintech. Le fait est que de nombreux clients sont devenus des utilisateurs exclusivement numériques, préférant prospecter, acheter et interagir uniquement par le biais de canaux digitaux (internet banking et services bancaires mobiles, entre autres).

Le nombre de clients du segment omnicanal a considérablement diminué au cours des dernières années ; il est désormais remplacé par le client omni-digital, qui n'utilise que des canaux numériques. Actuellement, selon l'enquête réalisée par PwC en 2017 auprès des consommateurs de banques en ligne, ce segment émergent est déjà massif, représentant 46% de la clientèle bancaire globale, avec plusieurs implications pour les stratégies à adopter par les établissements et les institutions financières.

Les attentes des clients en termes de service bancaire sont donc remises en cause par les expériences proposées par les banques en ligne. La plupart des établissements bancaires se rendent maintenant compte qu’ils doivent améliorer la fourniture de services financiers sur les canaux digitaux pour suivre le rythme des organisations technologiques qui ont imposé la norme de qualité pour de nombreux nouveaux clients numériques dans le monde entier.

Cette nouvelle norme imposée par les GAFA inclut disponibilité illimitée, hyper évolutivité, personnalisation accrue, innovation et qualité sans précédent. Toutes ces dimensions sont fournies quasi-exclusivement par les canaux digitaux. Dans une récente étude mondiale réalisée par CGN Research & Advisory Group, les analystes ont détecté des données de marché étonnantes. Ils ont demandé aux participants : « Si certaines des sociétés de technologie les plus connues offraient des services bancaires, quelle serait la probabilité de travailler avec elles » Le tableau ci-dessous montre le résultat :

Étant donné que la plupart des consommateurs ont accès à leur(s) banque(s) via des smartphones, des ordinateurs et des tablettes, les acteurs du secteur financier doivent davantage se demander comment ce changement impacte le développement et l’offre de produits, les services. Le principal sujet est de savoir comment ils peuvent se différencier par le biais de plateformes digitales afin d’obtenir un avantage concurrentiel et de récupérer des parts de marché auprès des Fintech.

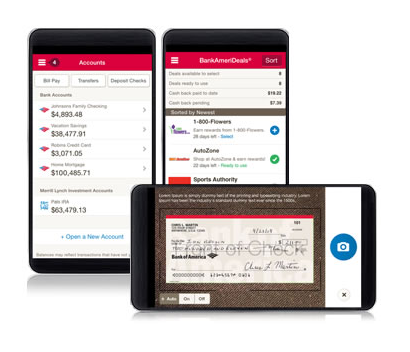

Aux Etats-Unis, des leaders comme Bank Of America, CitiBank et Chase montrent la voie.

Bank of America prend son développement omnicanal au sérieux. Depuis l’application mobile, il est possible de gérer la planification de rendez-vous, les dépôts de chèques, des demandes de cartes et bien sûr le règlement de factures. L'expérience est la même depuis un smartphone ou un ordinateur.

Cependant, les utilisateurs ne peuvent pas encore demander de prêt ou effectuer d’autres opérations bancaires plus complexes à partir de leur smartphone. Les banques cherchent à rattraper leur retard dans leur relation avec leurs clients en ouvrant des Labs et en développant leurs applications mobiles. Cependant, les innovations proposées ne sont pas encore suffisantes pour être vues comme étant un avantage majeur qui va attirer ces clients exigeants.

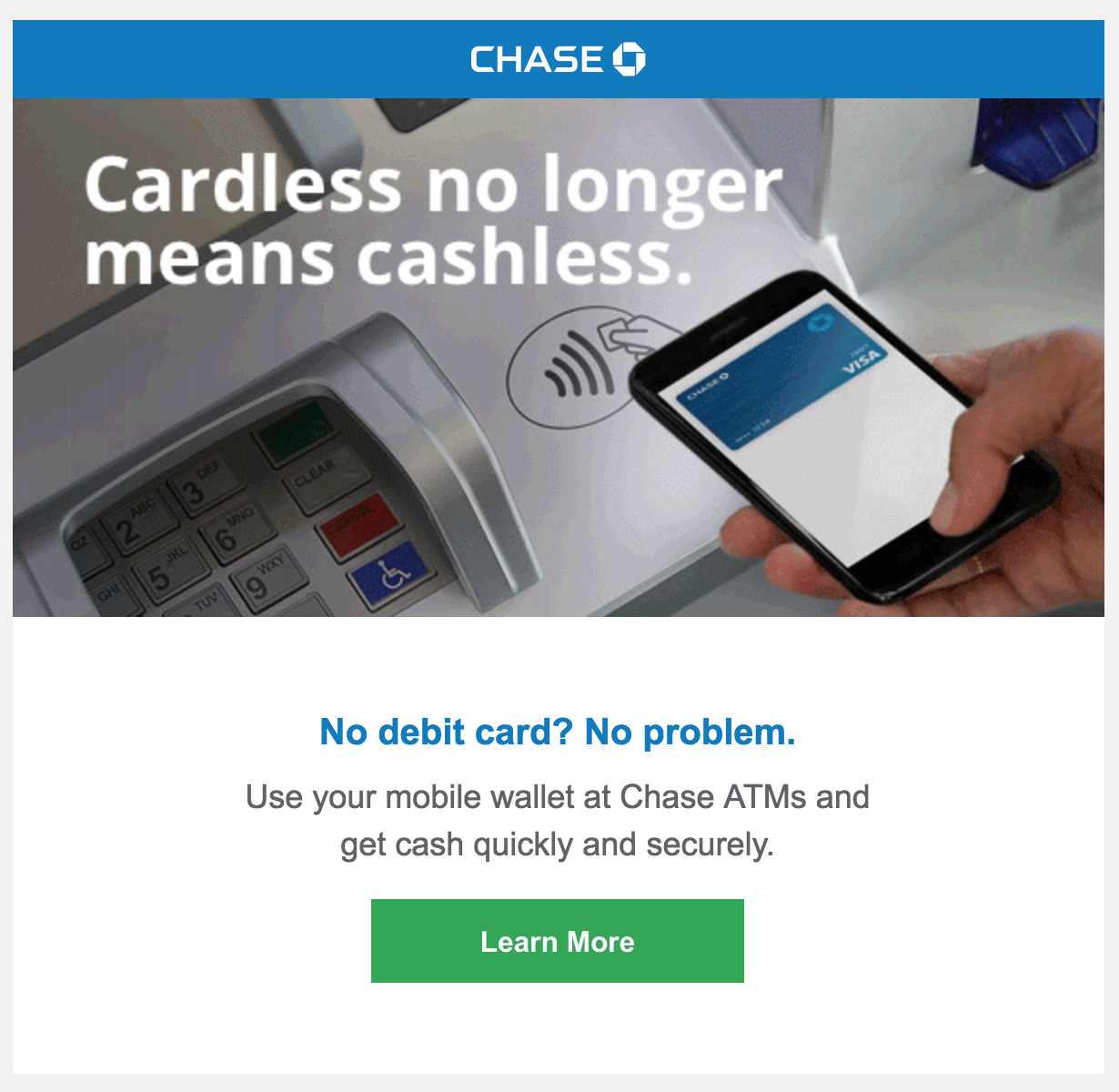

Après Wells Fargo, la banque Chase propose maintenant le retrait d’argent sans carte bancaire aux distributeurs automatiques. Il suffit d’utiliser l’application mobile de la banque sur son smartphone et d’approcher ce dernier du logo « Cardless » sur le distributeur. Pour retirer de l’argent, il suffit alors de rentrer le code PIN de la carte bancaire pour avoir accès au menu habituel du distributeur automatique. Il s’agit là d’une meilleure expérience client pour faciliter l'accès aux services de la banque.

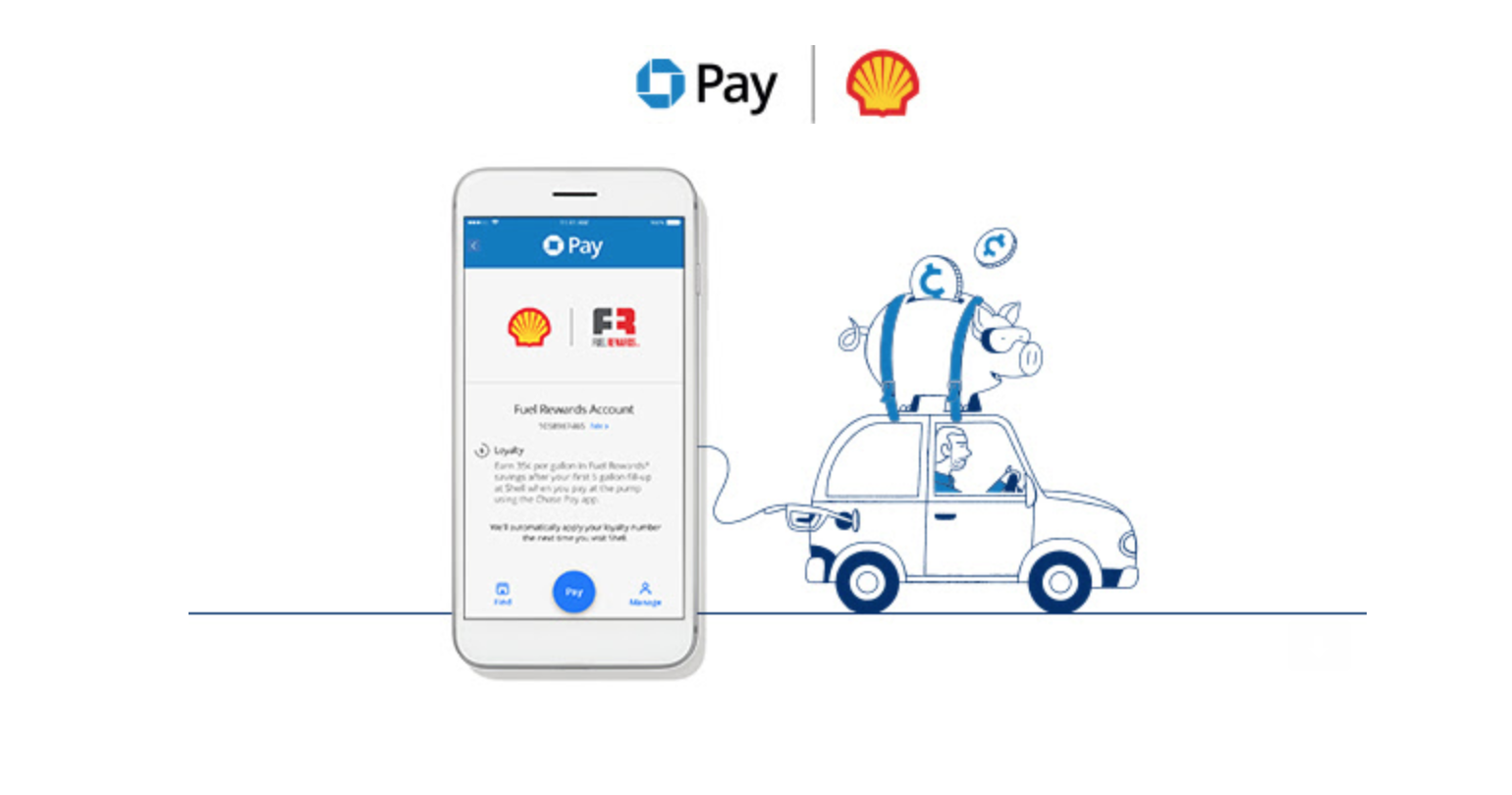

De plus, afin de développer l’utilisation de son application Chase Pay, la banque américaine propose maintenant un partenariat avec les stations essence Shell pour recevoir des réductions de prix lors du paiement. Le principe est simple, en arrivant à la station essence, le client ouvre l’application mobile et donne le numéro de la pompe à essence dans l’outil Pay.

Il reçoit alors sur son smartphone un code unique à entrer sur l’écran de la pompe à essence afin d'économiser 35 cents de dollar par gallon d’essence (environ 3.8L). Quand on sait qu’un gallon d’essence coûte autour de 3$, cette opération devient très intéressante et permet à Chase de proposer concrètement une offre omnicanal à ses clients.

US Bank vise à façonner l’avenir de la banque avec les assistants vocaux et l’informatique ambiante. Les assistants numériques sont aujourd'hui les appareils les plus reconnaissables dans l'informatique ambiante, et US Bank est récemment devenue la première banque à proposer des services sur les trois principales plateformes Amazon Alexa, Google Home et Apple Siri.

L’utilisation de la banque vocale est à ses débuts. Toutefois elle s'élargit et s’intègre de plus en plus aux efforts numériques du secteur dans les années à venir. Les trois plateformes d'assistant numérique peuvent fournir aux clients leurs soldes de comptes de chèques, d'épargne ou de leurs actions sur les marchés financiers, Alexa et Google Home communiquant également des dates d'échéance de facturation et des détails de transactions récentes. Alexa peut également aider les clients à régler leur crédit mensuel à partir d'un compte bancaire américain.

La banque a également ajouté des mesures de sécurité supplémentaires, notamment l’authentification de la configuration du compte et un code de sécurité à quatre chiffres afin de préserver la confidentialité et la sécurité des données des clients. Les assistants numériques ne stockent pas les informations sécurisées des clients, telles que les codes d'accès, les numéros de compte ou d'autres données identifiables.

Les transactions effectuées avec des assistants vocaux sont protégées par la garantie en ligne sans risque de US Bank, qui assure que la banque couvrira 100% des pertes résultant de transactions non autorisées, à condition qu'elles soient signalées rapidement à la banque. Et demain, la voix servira de mot de passe pour accéder à ses outils. L’application mobile de l’US Bank reste cependant au cœur des interactions numériques avec les clients.

La banque omnicanal ailleurs...

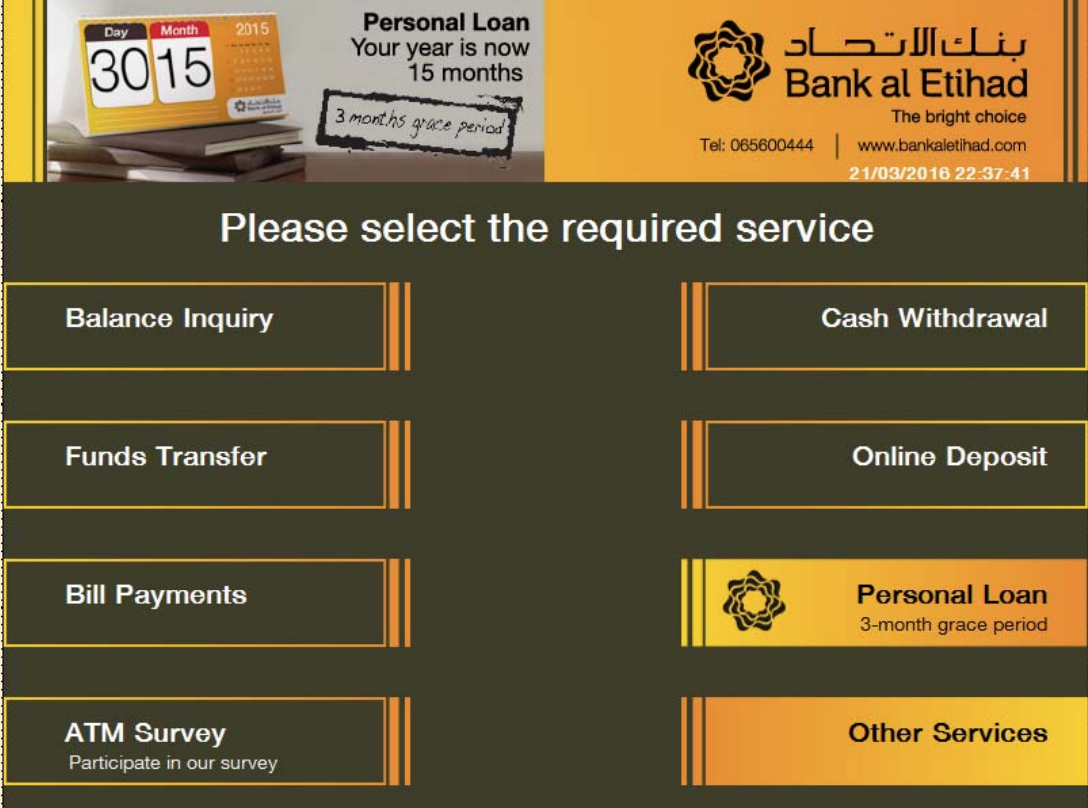

Bank Al Etihad est l'une des principales banques jordaniennes. Elle cherchait à offrir un ensemble beaucoup plus vaste de produits innovants au guichet automatique. Elle a d’abord tenté d’étendre son offre et à cibler des segments spécifiques de clients avec des prêts qui seraient immédiatement disponibles sur le guichet automatique.

En effet, quand la banque était fermée elle perdait des opportunités de vente de crédits. BankWorld ATM est une solution logicielle dédiée aux distributeurs d’argent développée par CR2. Elle permet notamment aux banques de laisser leurs clients s’inscrire automatiquement à des offres de crédits via les distributeurs automatiques d’argent sans avoir à effectuer d’opération manuelle. Avec BankWorld, les clients sont pré-acceptés et reçoivent une proposition de prêt dédiée qu'ils peuvent accepter directement depuis le distributeur.

BankWorld traite alors automatiquement la demande. Le montant du prêt est prédéterminé par la banque selon le segment du client, les conditions et les modalités convenues au distributeur. La somme peut alors être immédiatement versée sur place ou transféré sur un compte sélectionné.

Image via http://www.cr2.com/media/608382/bank-al-etihad-omar-essa-atm.pdf

Grâce aux prêts rapides depuis les distributeurs automatiques, la Bank Al Etihad est en mesure d'offrir des prêts 24 heures sur 24, 7 jours sur 7, augmentant l'acceptation par la banque des prêts et générant de nouveaux revenus à partir de son réseau de guichets existant. Les clients sont également satisfaits de la suppression du rendez-vous en face à face, en particulier pour solliciter des prêts de petites coupures, ce qui était jusqu’alors un frein pour eux.

Les établissements financiers se sont toujours concentrés sur les transactions en agence, par opposition aux actions concernant les clients. Avec une approche omnicanal, les banques et les coopératives de crédit peuvent fournir des conseils, des produits et des services ciblés aux consommateurs à travers tous les canaux de distribution (par le web, le smartphone ou les distributeurs d’argent) ou lors d’une visite dans une agence bancaire.

La banque tournée vers l’omnicanal pousse ces organismes financiers à suivre de près les comportements d'achat, les préférences et les choix des clients selon les canaux / appareils, en créant une infrastructure informatique agile pour soutenir l'innovation centrée sur les clients.